圖片來源:CRIF圖庫

壹、前言 本專欄前幾期已經分別說明實質選擇權之意義、功能、與傳統NPV法的比較、理論基礎與模型,以及在應用實質選擇權法時可能落入的陷阱與因應之道。本期專欄將進一步說明在採用實質選擇權(實物期權)法評估長期資本預算專案(Long-term Capital Budgeting Project),可能面臨隱含多個實質選擇權(Multiple Real Options),因而構成「複合實質選擇權(複合實物期權)(Compound Real Options)」時應該如何處理。本文以下首先說明複合實質選擇權的意義、常見之實質選擇權之種類,其次簡單說明複合實質選擇權法的運用。至於具體運用案例說明,將於本專欄後續運用案例分析及說明時再行提出。希望本文能協助企業界瞭解如何運用實質選擇權之評價方法(ROVM)。

貳、複合實質選擇權之意義及常見之種類(The meaning and type of compound real options)一、複合實質選擇權之意義

複合實質選擇權係指長期資本預算專案中隱含數各項可單獨分辨之實質選擇權,並且彼此之間相互影響,因此以此名稱命名之。例如某家生醫製藥公司正努力研發一項治療肝硬化、肝纖維化甚至是肝癌的新藥。在最終獲得藥證主管機關食品藥物管理局(署)核准取得新藥藥證之前,必須按照法規進行動物實驗與各階段人體臨床實驗,在成功通過各項實驗提出新藥的毒性、安全性、治療效用等數據供主管機關審查通過取得新藥藥證後方法製造銷售。上述進行各階段的實驗涉及龐大資金的投入,而上一階段的投資與成功通過實驗規範要求,將是進行下一階段投資(活動)的必要條件,如果將每一階段的實驗視為取得進行下一階段的實質選擇權,則一項新藥研發專案就是一項包含多項實質選擇權的「複合實質選擇權」了!

二、複合實質選擇權之種類

根據美國知名研究實質選擇權領域的專家Trigeorgis(2005)的研究,一項複合實質選擇權可能包含以下一項以上的實質選擇權:- 等待選擇權(Option to defer investment)

此類選擇係指投資者可以選擇等待而不立即投資,等待時機適當再進行投資,因此類似美式選擇權案,一旦投資等於執行了等待選擇權,選擇權價值歸零。此類選擇權的流失類似附加的投資機會成本,在礦業、農業、生醫製藥、造紙業等產業的投資案件中,常常隱含此類實質選擇權。 - 階段投資選擇權(Option to stage investment)

大多數的長期資本預算專案,資金的投入與活動的執行是可以分階段進行的,此種分階段的投資,是上一階段為下一階段的活動打下基礎,也創造了實質選擇權:上一階段投資的結果如果不理想,則下一階段的投資可以不進行,此種運用階段性投資所隱含實質選擇權的決策模式,特別適用於不同階段研發活動依存度高、研發時間長且結果高度不確定性的研發專案型資本支出,例如之前所述生醫製藥業的新藥開發、天然資源開採業的煤、鐵、油礦開發等。 - 擴充或縮減投資選擇權(Option to Expand or to Contract Investment)

企業在執行投資專案的過程中,可以根據外在環境的改變來彈性選擇擴充或縮減原先的投資規模,例如市場需求量增加或減少、銷售價格提高或降低、消費者習性改變或增加新的競爭對手而改變未來產業發展的前景等,都可能造成企業選擇擴充或所減原先投資規模。 - 暫停或重開選擇權(Option to Suspend or Restart Investment)

企業在執行投資專案的過程中,可能因為產品的需求或價格波動大、未來不確定性大,根據外在環境彈性選擇先暫停原先的投資,等待市場情況較為穩定再重開原先投資。 - 切換利用之選擇權(Option to Switch Investment)

企業執行投資專案所預期獲得的產出,或研發取得之技術可以運用在不通的產品或服務。例如石油探勘業成功開發的油田因此在執行投資專案的過程中,可以根據外在環境的改變來彈性選擇切換技術的運用領域先的投資規模,例如市場需求量增加或減少、銷售價格提高或降低、消費者習性改變或增加新的競爭對手而改變未來產業發展的前景等,都可能造成企業選擇擴充或所減原先投資規模。 - 放棄並實現剩餘價值(Option to Abandon investment and Realize the Salvage Value)

企業在執行投資專案的過程中,可以根據外在環境的改變來彈性選擇擴充或縮減原先的投資規模,例如市場需求量增加或減少、銷售價格提高或降低、消費者習性改變或增加新的競爭對手而改變未來產業發展的前景等,都可能造成企業選擇擴充或所減原先投資規模。

參、複合實質選擇權之運用(The application of compound real options) 以下說明的例子包含了許多重要的實質選擇權(實物期權)類型《註1》,但是將大部分的實物期權類型都合併到一個簡單的案例很容易混淆與複雜化。因此將從以問題為中心轉向關注以技術為中心。此外並回顧了所熟知的實物期權的特有技術。

案例之背景資料 在時間序列的第一階段,假設A公司擁有開始一項R&D安全測試項目的機會(在隨後18個月內的任何時候都可以開始)。如果測試項目開始,它將產生已知的固定成本,並擁有18個月的固定持續期。

在完成測試後,A公司將擁有經過測試的產品(除了在任一階段產品測試完全失敗的風險)。同時,該產品的市場將會隨機地發展變化,在測試結束的那一天該產品是否有利可圖也是一個未知數。

在這個階段,A公司還將擁有另外18個月的時間之窗。在這個時期,市場將會持續地隨機發展。在這另外18個月的時間內,A公司擁有建造或大或小兩個工廠設計之一的實物期權(實質選擇權,以下同),而建造何種規模的工廠則依賴於市場發展的狀況。如果A公司投資於一個工廠,那麼隨後它將擁有經營該工廠的實物期權,而且它還將擁有在不確定的未來提升該工廠產能的實物期權。當然,如果市場狀況變得糟糕,A公司也將擁有從經營該工廠中全身而退的實物期權。

為了簡單化,我們將把投資後存在的實物期權推遲至本專欄以後相關文章再做討論,而且還將忽略總產品失敗的風險(盡管把這個問題加到分析上是很直觀的)。

在後續的時間階段,實物期權的類型如下:

- 由於A公司可以選擇(如果可以的話)在未來18個月內、並直至實物期權到期的時點開始測試的時間,因此,開始測試程序的實物期權是一份美式期權(這個時間限度,比如可以歸結於競爭對手的技術進步)。任何開始測試時間的延期,都會在整個測試過程結束產生潛在獲利的相應延遲。因此,A公司可以開始測試的實物期權當作一份類似於支付股利的股票的美式期權:存在著延期測試的機會成本。這份進行測試的實物期權的執行價格就是執行測試程序的總成本。

- 由於存在著一個固定的時間持續期,在這個周期內除非已經完成了安全測試,否則A公司不能投資生產或銷售任何產品。因此,測試進程一旦開始,該實物期權就變成了一份歐式實物期權。在這個周期內A公司不能投資生產,因此也就不存在機會損失,所以A公司將該實物期權看作是一份無股利支付股票的歐式期權。然而,這份歐式實物期權的收益只是它所創造的。投資於兩個工廠設計之一的美式實物期權的價值。

- 因為存在著多個潛在的「最佳行動」(什麼也不做、建造工廠A、建造工廠B),所以投資於兩個工廠設計之一的美式實物期權,可以被視為一項多重實物期權(a multiple real options)。此項多重實物期權的收益函數有3個部分,也反映了兩個階段的兩種潛在的執行模式,擁有兩個不同的執行價格,以及適應市場需求的兩種不同的收益率。

根據A公司之評估,距實際投資最大可能使用時間是4.5年,最小可能使用時間是18個月(假定我們立即進行測試,並在測試完成後立即建造一個工廠)。此外所有的複合實物期權(包括這一個例子)都有兩個特性:

- 執行複合實物期權鏈中任何一個期權的收益函數都是它所創造的後續期權的價值(減去獲得使用下一個期權的執行成本)。所以,除非決策主知道後續實物期權的價值,否則無法評估任一複合實物期權的價值。

- 因此評估整個複合實物期權鏈價值的正確方法是從價值鏈上最後一個期權的最後可能行動開始(這是期權到期時的行動),按照時間順序由後往前倒向計算(也就是向前推導至現在),直至評估到鏈上第一個期權的第一步行動為止,假定這第一步行動是當前的行動決策。

A公司經過詳細而縝密的分析後,進一步假設進入這個市場的任一位競爭者都將面對同樣的時間滯後。此假設確保對任何一位競爭者而言都不存在機會成本,因此就該項目的資本價值而言,任何一位競爭者在開發結束時,開發產品的必要資本收益率都將被壓縮。

這種到推評估鏈式期權的方法只是一種評估單一期權的一般化形式。單一期權也從最後的可能行動(到期)開始,並向現在推導計算。為了完成複合實物期權鏈倒推的估值,我們首先要從最後到期日實物期權函數的收益開始,然後按照時間向後計算推導,直至我們得到最後一個期權的開始價值(在這個例子中,差不多是在18個月期限的初期)。

最後一個期權的開始價值,減去獲取成本等於上一步(倒數第二步)實物期權的收益函數。從倒數第二步實物期權的收益開始,A公司再一次按照時間順序向現在推算,直至A公司找到倒數第二步實物期權的開始價值。這反過來又成為上一步實物期權的結束價值,依次類推,直至計算到現在的期權。

在這個簡單的例子中,A公司擁有一個投資於二選一的工廠設計的買入(看漲)實物期權。A公司首先從實物期權到期的那一天選擇建造兩個工廠之一實物期權的收益函數開始。

《圖一》投資於兩個工廠設計之一的機會收益函數

《圖一》顯示兩這兩個獨立工廠的收益函數。工廠A是一個投資成本較低但生產的可變成本較高的小型工廠,而工廠B是一個投資成本較高但生產的可變成本較低的大型工廠。很顯然,在這兩個工廠中有一個比另一個「更值得擁有」,而這依賴於未來市場需求的發展情況。對於A公司現在擁有或放棄建造這些設計的靈活性,它的價值是什麼呢?

為了簡單化,A公司將假設賣出價格S是固定的。因此,《圖一》中水平軸上的隨機可變因子是產品需求Q的實際量,它是以固定價格S賣出時的市場容納量。 (在這個例子中,價格S和需求數量Q遵循隨機漫步理論。從原理上模擬這個例子是很簡單的,但是這需要非常多的計算和非常複雜的圖表。因此,忽略這個兩因素模型的複雜性會使問題簡單化。)

在任何超過E

A的需求量建造成本較低的工廠A(具有較低的資金成本和較高的可變成本)都是有利可圖的。在《圖一》中這個工廠具有收益函數OE

AA。成本較高的工廠B具有較高的資金成本和較低的可變成本,建造工廠B要求達到較高的銷售量E

B,但是如果市場需求增加,那麼在E

B點之後較低的可變成本使得它的收益函數OE

BB上升得更快。

注意,因為水平軸是對實際數量的測度,所以E

A和E

B都不是真正的執行價格。它們是實際需求量Q的水平,在這個水平上兩個工廠的淨現值都為零,因此也就証明了投資的合理性。

那麼最適合建設那一個工廠呢?很顯然,如果A公司現在必須立即做出「勿失良機」的決策,那麼在所有低於EA點的需求量QA公司都不應建造工廠,在需求量位於EA和D之間時A公司應該建造較小的工廠A,在需求量超過D時A公司則應該建造較大的工廠B。

對於任何一個實物期權,A公司都可以從等待中獲得時間價值。例如,假設現在的需求剛好處於D的數量水平。這意味著如果A公司今天必須決定建造工廠,那麼A公司對於是建造大工廠B還是小工廠A並「不敏感」。這也意味著(由於未來需求也服從於隨機漫步)A公司在目前對未來18個月內需求是否會超過或低於D並不確定。

然而,假設A公司在決定建造那一個工廠之前(例如在安全測試期間)擁有一份不需支付成本而可以等待18個月的期權。在此期間中,需求必然會向D的上下移動(各有50%的概率)。新的需求水平-不論是高於還是低於D-必然將以50%的概率使得一個工廠的盈利能力低於另一個工廠。因此,平均而言,A公司可以通過延期決策而獲利(基於現在的需求水平Q,公司會有50%的機率改變自己原來的決策)。

注意,和原來一樣,當現在的需求使A公司處於《圖一》中收益函數的「夾角」上時,時間價值是最大的(即延期決策的期權會增加最大的價值)。

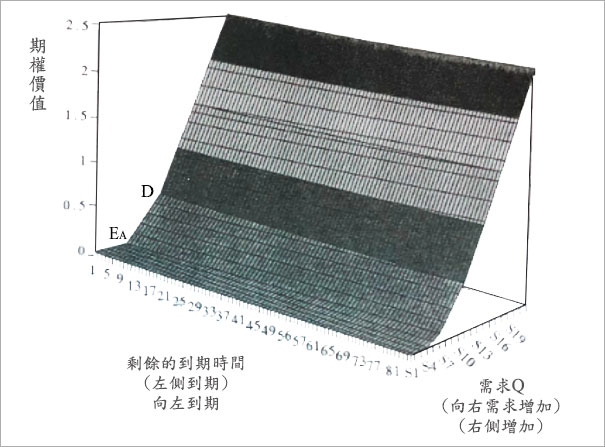

《圖二》投資於兩個工廠設計之一的歐式期權價值曲面

《圖二》向A公司展示建造任意一個工廠的歐式實物期權的價值曲面,假定不存在延期成本,即這份實物期權可以使A公司的建設決策延期18個月。此外A公司必須立即做出決策以確定那一個是「最佳行動」,拋開這兩個工廠設計。

但是當測試結束時,擁有一份進行投資的美式實物期權是十分平常的:也就是說,A公司擁有在一定時間內投資於任意一個工廠的靈活性。此外由於A公司如果延期投資將會損失收益,所以這份實物期權類似於一份支付股利的股票金融投資選擇權。

肆、結論 企業經營管理是一項專業而複雜的過程,其核心目的在不斷提升其業主(股東)權益價以回饋業主(股東)之投資。在各項影響企業價值的關鍵性動因之中,投入資本報酬率是非常重要的,但其是否能達到設定的目標,端賴於如何運用有效的財務評估、分析模型,選擇真正具有高經濟效益的投資案,方能維持及提升企業的長期經營績效及企業價值。

然而過去企業傳統上使用淨現值(NPV)法作為長期投資的決策評估方法,已經無法因應越來越多變的外在環境;特別對於一些新興的尖端科技產業以及生醫製藥產業的投資案,運用NPV法已經無法正確評估長期性投資案的經濟效益了,實質選擇權(實物期權)評價方法(ROVM),特別是在複雜多變的經濟環境下,一向長期投資計畫實際上隱含多重的決策點與選擇之窗,因此相對地運用複合實質選擇權比較可以捕捉此類投資案的動態調整機會(權利),並且運用複合實物期權的財務模型,進一步將此類投資案隱含動態調整的機會、彈性的價值衡量出來,因此可以補充傳統「淨現值法(NPV Method)」不足的地方。惟由於實質選擇權的運用涉及較為艱深的數學技巧,因此本專欄在介紹實質選擇權之意義、種類、價值影響因素、重要性及基本運用模型之後,進一步說明再運用ROVM可能落入的四項陷阱(錯誤)並說明避免錯誤的因應之道,本專欄希望以淺顯易懂的方式,繼續介紹複合實質選擇權(實物期權)通常隱含的單項實質選擇權的意義,並以較為簡單的例子說明其在實務上的運用,期盼協助企業管理者了解如何運用實質選擇權(實物期權)評價方法(ROVM)於實際的長期投資決策,協助企業管理者選擇適合自己企業的價值績效指標的基準的長期投資案,發揮價值績效管理的效果。希望本文對於管理者在進行企業經營管理時能有一些助益,是所至盼。

《註 1》實物期權:高些管理人員實物期權導讀.Sydney Howell, Andrew Stark, David Newton, Dean Paxson, and Mustafa Cavus 原著.徐海樂譯, 中國 北京 經濟管理出版社,2005年6月第1版,第3章,pp.56-81作者謝國松博士:會計師;(台灣及大陸)評價分析師;(NACVA)證券分析師;

中華民國稅務與專利代理人、仲裁人。