圖片來源:CRIF IMAGES

壹、前言 在當前全球各國持續重視國家、社會與企業永續發展的思維下,為因應全球與政府各項環境法規之規範、提升企業形象與善盡社會責任,企業投入環境保護的相關考量與資源也持續增加。因此企業如能有效編列、統計投入環境改善及保護相關活動的資源,並將相關成果資訊揭露給利害關係人,則可讓利害關係人因為了解而認同企業致力環境保護活動的努力。

為使企業正確衡量因環境保護所投入資源而產生之成本效益,環境管理會計(Environmental Management Accounting, EMA)在20多年前已經被聯合國提出來,並積極推動。以下分別介紹環境管理會計之意義、我國環保部的產業環境會計指引。

貳、環境管理會計制度之意義

環境管理會計制度(Environmental management accounting system)係指為了達成下列目的所建立之會計原則、程序、方法及其形成之會計資訊系統(制度):

1.達成個體之永續發展

2.維持與其生存發展息息相關社群間的良好關係

3.追求保護環境所採取行動的效率與效果。

因此環境會計資訊系統能夠為個體提供下列有用資訊:

1.辨認個體在其經常營運活動中,為保護環境所發生的成本

2.辨認為保護環境所採取行動帶來的經濟利益(Economic benefits)

3.提供衡量環境保護行動的成本效益數量化結果(財務或非財務性數字),最佳可能方法(The best possible means),並支持將數量化衡量結果與外部溝通。

環境管理會計本質上係利用會計的理論與方法,衡量企業投入經濟資源以因應環境保護的成本與效益,透過分析財務的與非財務的資訊來追蹤經濟資源使用效率與效果,以達到上述三項基本目標,並進一步評估這些資源的投入,對企業於短期,中期和長期方面,在環境永續績效(Environmental Sustainability Performance, ESP)的努力成果與改善的程度。

參、我國環境管理會計制度之推動

建立環境管理會計制度係國際間公認可提供系統化的衡量、記錄、分析方法,而完整展現企業落實環境保護的努力。為確保企業揭露的環境成本會計資訊能考慮不同利害關係人的需求,故環境成本會計資訊的內涵與表達方式,宜盡可能具有一般性。

我國政府對環境會計制度初步係參考日本的環境會計模式,自民國89年起行政院環保署開始推行環境會計後,逐步改進與修訂環境會計指引,並於民國92年始於國營事業內部推動,進而影響中小企業參與相關輔導。

行政院環保署(現已升格為環保部)根據民國(以下同)95、96年期間推動環境成本會計輔導相關計畫獲得之經驗,在97年正式發布「產業環境成本會計制度指引」,供企業建置環境管理會計之參考。

肆、環境管理會計之建置

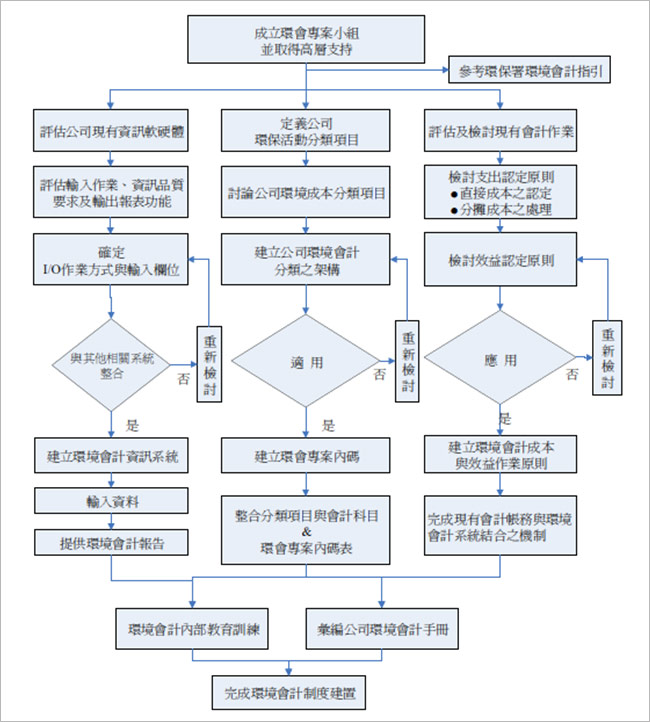

一、環境管理會計制度建置之整體架構

根據上述「產業環境成本會計制度指引」,企業建置環境管理會計制度之整體架構,如以下流程圖所示:

二、環境成本之分類及結構建置

我國企業在建置環境成本(包括環保、工安及衛生)分類項目之結構時,建議以我國環保署發布之「產業環境會計指引」之分類架構為主要依據,以規劃出適合企業的環保分類項目,同時參考國內已有之案例及行業特色規劃出工安及衛生的分類項目。

上述產業環境會計指引所提出之環保成本分類項目,如下表所示:

伍、建置環境管理會計制度之整體成本與經濟效益(Total Cost-Economic benefit analysis) 根據以上環境會計定義所建置之環境管理會計制度,必然將發生相當之建置成本,建置之後的實施(執行)成本(Implamtation cost)亦是不容忽視。但是基於下列理由,建置環境會計之整體經濟效益必然大於整體成本(建置成本加上實施成本):

- 企業推動並實施環境會計制度,才能達到企業永續經營的目標,亦即企業如果無法推動環境會計制度,短期而言將面臨競爭力衰退問題,長期而言將導致企業無法繼續經營,進而滅亡的悲慘境地。

- 企業推動並實施環境會計制度,才能達到降低企業的經營風險,因此就企業評價而言,其採用之適當折現率(Discount rate),亦即反映評價標的企業整體(營運與財務)風險的合理報酬率,可大幅降低,因此企業的價值也隨之大幅增加。反之企業如果無法推動環境會計制度,短期而言將面臨競爭力衰退問題,長期而言將導致企業無法繼續經營,因此反映評價標的企業整體(營運與財務)風險的合理報酬率,亦及用來作價值評估的折現率(Discount rate)將大幅增加,因此企業的價值也將隨之大幅降低。

- 企業推動並實施環境會計制度,才能達到企業永續經營的目標,真正達到提供攸關有用的ESG資訊給所有利害關係人(All stakeholders),供其了解企業對ESG各個層面所做的努力,以及所帶來的經濟效益,亦即企業如果無法推動環境會計制度,將無法提供攸關有用的ESG資訊給所有利害關係人(All stakeholders),因此也無法了解企業對ESG各個層面所做的努力及所帶來的經濟效益,企業也將無法開始或持續推動ESG的各項計畫,因為沒有攸關的財務資訊說服企業的所有利害關係人支持ESG的持續推動。

陸、結論與建議 ESG所帶來的變革與衝擊,是所有經濟個體(Economic entity),無論是營利或非營利機構,所無法逃避或規避的,因此惟有逆流而上頂風前行,勇於承擔ESG所帶來的挑戰與負擔(成本的增加),才能享受ESG的機會與經濟效益!

在因應ESG與迫在眉睫的CBAM所帶來的變革與衝擊的過程中,環境會計制度的規畫、設計、建置與實施,正是能否承擔ESG與CBAM所帶來的挑戰與負擔(成本的增加)的關鍵與重中之重的措施!展望未來,希望越來越的台灣企業了解環境會計制度的重要,能夠奮起擁抱環境(綠色)會計制度,身體力行了實施及運用它,是所至盼!

作者謝國松博士:會計師;(台灣及大陸)評價分析師;(NACVA)證券分析師;

中華民國稅務與專利代理人、仲裁人。